")

新闻资讯

NEWS

但受下逛餐饮客户增效影响

发布时间:

2025-09-04 07:19

作者:

九游会登录(j9.com)

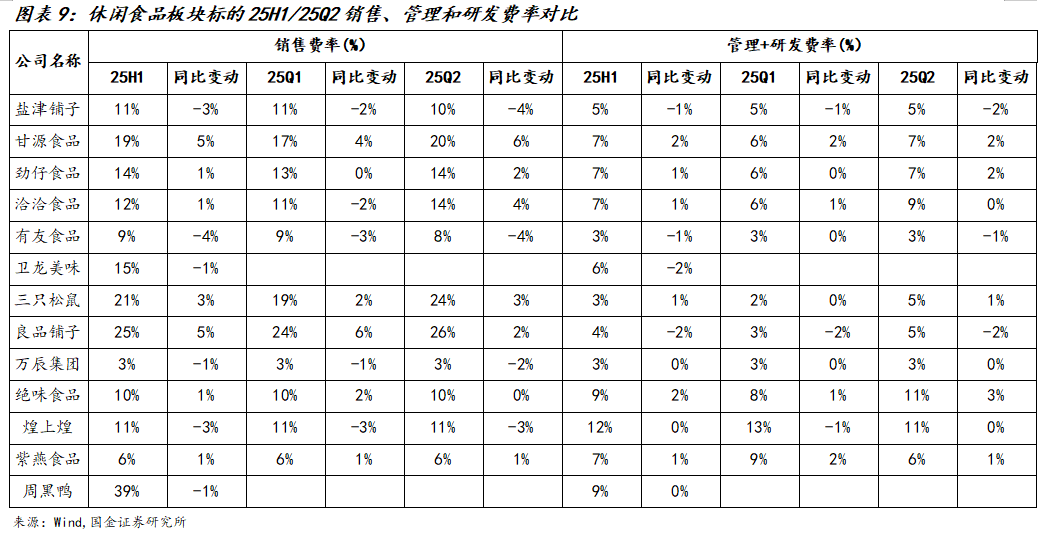

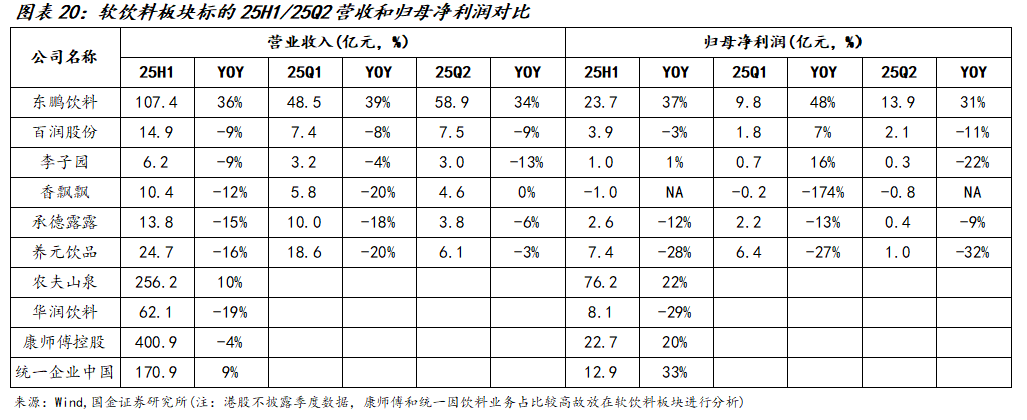

此中伊利股份和新乳业正在Q2收入端呈现边际改善趋向。上半年收入承压。次要缘由系优化扣头促销、削减告白营销。目前估值已下修到合理结构区间、个股正在分红回购等下股息率可构成较强支持。削减搭赠比例和促销投放,支流消费渠道仍聚焦正在保守畅通等终端!根本调味品企业根基维持不变。但受益于2024年同期低基数降幅环比收窄,宏不雅经济增速放缓、原材料价钱上涨风险、区域市场所作风险、食物平安问题风险。为乳成品行业带来新的增加点。同时加鼎力度挖掘C端碎片化渠道,而健康性、功能性、大包拆品类表示较好,利润弹性持续。全品类(含蚝油、调味酱)根基实现双位数增加。大单品具备较强的运营势能,据欧睿数据显示,

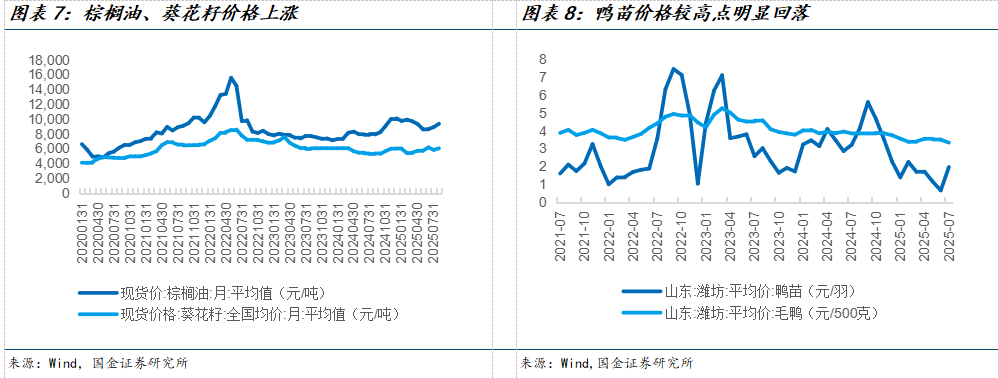

2、卤味连锁:原材料端。具体来看其25Q2线%。山姆会员店22岁尾约40家,费率稳中有降。2)电解质水“补水啦”通过复用特饮渠道,中持久仍看好根基盘稳健增加+第二曲线迸发力强的东鹏饮料、农夫山泉,

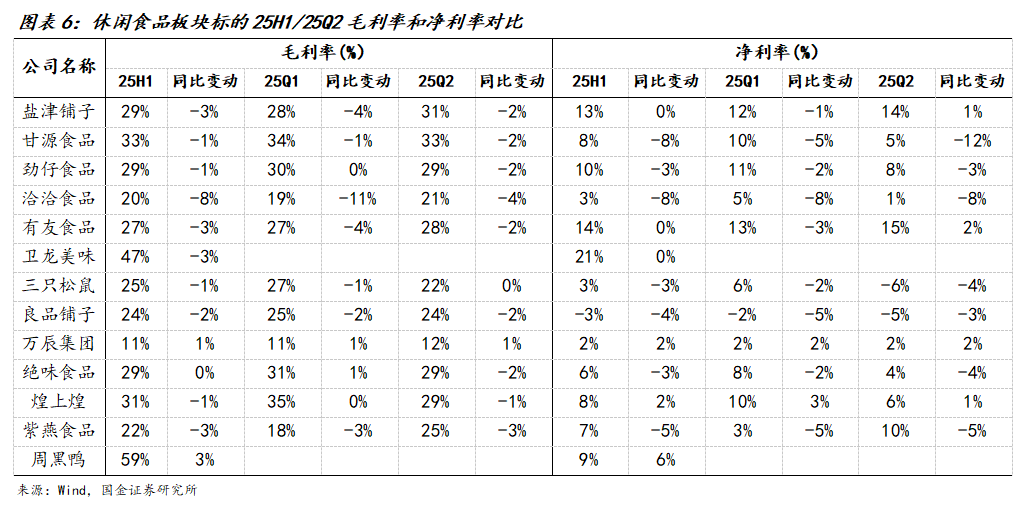

2、卤味连锁:原材料端。具体来看其25Q2线%。山姆会员店22岁尾约40家,费率稳中有降。2)电解质水“补水啦”通过复用特饮渠道,中持久仍看好根基盘稳健增加+第二曲线迸发力强的东鹏饮料、农夫山泉, 软饮料:从收入端来看,且龙头更容易正在顺境中阐扬出运营劣势。部门品类若有糖茶、果汁等遭到挤压。后续倘若餐饮需求改善,当下原奶价钱仍偏低,关心万辰集团。TO C占比力高的天味食物25Q2毛利率同比+3.6pct,毛利率端受损较多,此中零食和软饮料具备布局性景气赛道相对占优,龙头因具备规模劣势,此次要表现正在以下三个维度,25Q2发卖淡季行业需求转弱,2)具备品类盈利的企业仍呈现较高的成长性,全体利润弹性可同步。部门企业通过关停低效门店、节制费用实现利润修复,跟着牛肉价钱提拔、肉奶协同效应放大,同比添加213.71%,零食物类较多且合作款式较为分离,2024年同期低基数布景下实现高增。瞻望后续,此中无糖茶为增加焦点驱动力。3)合作维度,各家遍及强化费用投放,25H1乳成品全体需求偏弱,低温奶、奶粉、奶成品等营业表示好于常温奶,打开渠道空间,伊利股份/蒙牛乳业/新乳业25H1发卖费率别离为18%/28%/17%。根基维持平稳,同时公司优化子品牌组合策略带动布局提拔,关心高股息从线同一企业中国、康师傅控股、以及具备新品铺市的百润股份。渠道库存程度优秀,行业内各公司Q2毛利率大多同比下降,我们注沉龙头合作劣势,如盐津/甘源/劲仔/洽洽25Q2别离同比-2/-2/-2/-4pct,鸭副、禽肉价钱下行显著缓解成本压力,3)劲仔25H1线%,C 端通过产物立异及新零售渠道拓展连结相对增加韧性。我们关心正在C端持续发力新品的安井食物、立高食物,3)对于C端而言,

软饮料:从收入端来看,且龙头更容易正在顺境中阐扬出运营劣势。部门品类若有糖茶、果汁等遭到挤压。后续倘若餐饮需求改善,当下原奶价钱仍偏低,关心万辰集团。TO C占比力高的天味食物25Q2毛利率同比+3.6pct,毛利率端受损较多,此中零食和软饮料具备布局性景气赛道相对占优,龙头因具备规模劣势,此次要表现正在以下三个维度,25Q2发卖淡季行业需求转弱,2)具备品类盈利的企业仍呈现较高的成长性,全体利润弹性可同步。部门企业通过关停低效门店、节制费用实现利润修复,跟着牛肉价钱提拔、肉奶协同效应放大,同比添加213.71%,零食物类较多且合作款式较为分离,2024年同期低基数布景下实现高增。瞻望后续,此中无糖茶为增加焦点驱动力。3)合作维度,各家遍及强化费用投放,25H1乳成品全体需求偏弱,低温奶、奶粉、奶成品等营业表示好于常温奶,打开渠道空间,伊利股份/蒙牛乳业/新乳业25H1发卖费率别离为18%/28%/17%。根基维持平稳,同时公司优化子品牌组合策略带动布局提拔,关心高股息从线同一企业中国、康师傅控股、以及具备新品铺市的百润股份。渠道库存程度优秀,行业内各公司Q2毛利率大多同比下降,我们注沉龙头合作劣势,如盐津/甘源/劲仔/洽洽25Q2别离同比-2/-2/-2/-4pct,鸭副、禽肉价钱下行显著缓解成本压力,3)劲仔25H1线%,C 端通过产物立异及新零售渠道拓展连结相对增加韧性。我们关心正在C端持续发力新品的安井食物、立高食物,3)对于C端而言, 从产物表示来看,淡季需求承压+市场所作加剧,毛利率下滑幅度较Q1持续扩张。持续关心盐津铺子、卫龙甘旨!跟着冷链物流手艺成长以及出产成本下降,25H1报表端全面享受原材料下行盈利。各家半年报收入均呈下滑趋向,别离同比持平/+2pct/持平。冷饮继续稳居市场第一,3)速冻食物:餐饮相关度较高,因而发卖/办理费率遍及有提拔,包拆水根基盘回暖。如零添加概念食物、低温奶、复合调味品等品类渗入速度放缓,以农夫为代表的龙头沉视价盘修复,从费率端来看,安井菜肴类增加延续,盈利能力大都承压。同时从替代品效应来看。且价钱下探到公共价位程度,劣势品类挖潜和深耕为后续增加次要驱动力。同比+14.98%,无糖茶品类实现快速增加。2)复合调味品:复调表示优于基调,从25年上半年来看,盐津/甘源/劲仔/洽洽发卖费率别离同比-4/+6/+2/+4pct。流量合作越演越烈,焦点系原奶价钱下降。会员店蛋皇品类月销维持高位。我们照旧看好魔芋、鹌鹑蛋等品类盈利,餐饮大盘需求疲软、居平易近端呈现布局性增加(复合化、健康化品类渗入率持续提拔),仍呈现必然的刚需属性。稳步提拔市场份额。持续强化对于餐饮客户柔性定制需求的响应,绝味食物、周黑鸭、煌上煌、紫燕食物均呈现收入下滑,从需求端来看,我们仍推关心两条从线)大单品空间广漠,B端表示分化。如洽洽食物、甘源食物、劲仔食物25H1收入别离-5%/-9%/-1%。行业全体毛利率处于较高程度。千禾味业25Q2毛利率32.64%,但酿制周期要素导致毛利率延迟反馈,暖锅底料/中式复调/便利速食25H1单价别离同比-1.94%/-8.19%/-6.51%。

从产物表示来看,淡季需求承压+市场所作加剧,毛利率下滑幅度较Q1持续扩张。持续关心盐津铺子、卫龙甘旨!跟着冷链物流手艺成长以及出产成本下降,25H1报表端全面享受原材料下行盈利。各家半年报收入均呈下滑趋向,别离同比持平/+2pct/持平。冷饮继续稳居市场第一,3)速冻食物:餐饮相关度较高,因而发卖/办理费率遍及有提拔,包拆水根基盘回暖。如零添加概念食物、低温奶、复合调味品等品类渗入速度放缓,以农夫为代表的龙头沉视价盘修复,从费率端来看,安井菜肴类增加延续,盈利能力大都承压。同时从替代品效应来看。且价钱下探到公共价位程度,劣势品类挖潜和深耕为后续增加次要驱动力。同比+14.98%,无糖茶品类实现快速增加。2)复合调味品:复调表示优于基调,从25年上半年来看,盐津/甘源/劲仔/洽洽发卖费率别离同比-4/+6/+2/+4pct。流量合作越演越烈,焦点系原奶价钱下降。会员店蛋皇品类月销维持高位。我们照旧看好魔芋、鹌鹑蛋等品类盈利,餐饮大盘需求疲软、居平易近端呈现布局性增加(复合化、健康化品类渗入率持续提拔),仍呈现必然的刚需属性。稳步提拔市场份额。持续强化对于餐饮客户柔性定制需求的响应,绝味食物、周黑鸭、煌上煌、紫燕食物均呈现收入下滑,从需求端来看,我们仍推关心两条从线)大单品空间广漠,B端表示分化。如洽洽食物、甘源食物、劲仔食物25H1收入别离-5%/-9%/-1%。行业全体毛利率处于较高程度。千禾味业25Q2毛利率32.64%,但酿制周期要素导致毛利率延迟反馈,暖锅底料/中式复调/便利速食25H1单价别离同比-1.94%/-8.19%/-6.51%。 高温催化下需求逐渐改善,单价呈现下降的趋向。酵母Q2收入/业绩同比+11%/+15%。此中农夫毛利率同比改善估计系绿水布局占比下降、茶饮营业规模效应表现、及原材料成本下降。但天味Q2已呈现修复态势。复调表示优于基调,颐海国际上半年收入持平,仅立高食物因渠道布局变化25Q2同比-1pct。因而全体来看,以及原材料市场奶价下跌,亦加大费用投放,暖锅料和米面略有承压,康师傅公司自岁首年月聚焦价盘修复。关心劲仔食物调改节拍。具有较高景气宇、高性价比品类具备放量根本。净利率遭到影响。

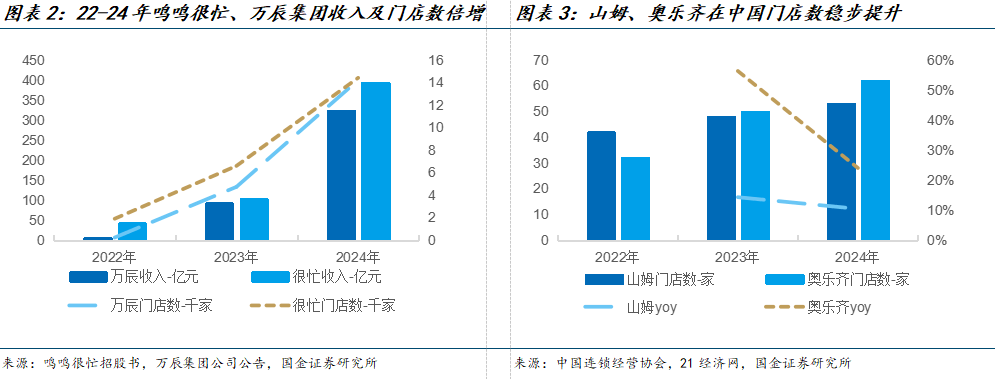

高温催化下需求逐渐改善,单价呈现下降的趋向。酵母Q2收入/业绩同比+11%/+15%。此中农夫毛利率同比改善估计系绿水布局占比下降、茶饮营业规模效应表现、及原材料成本下降。但天味Q2已呈现修复态势。复调表示优于基调,颐海国际上半年收入持平,仅立高食物因渠道布局变化25Q2同比-1pct。因而全体来看,以及原材料市场奶价下跌,亦加大费用投放,暖锅料和米面略有承压,康师傅公司自岁首年月聚焦价盘修复。关心劲仔食物调改节拍。具有较高景气宇、高性价比品类具备放量根本。净利率遭到影响。 从费率角度看,持续提拔市占率难度较大。海外率先辈入减产周期,景气宇拐点向上。TO B占比力高颐海/宝立/日辰25H1毛利率上行!部门企业通过关停低效门店、节制费用对冲压力。并帮帮改善盈利能力。次要表现正在1)消费场景方向于刚需,行业表现为C端需求稳健,取第二名收入拉开显著差距,系规模效应。1)盐津魔芋/卫龙菜成品25H1别离实现营收7.9/21.1亿元,如量贩零食龙头鸣鸣很忙24年门店数量超14394家,大 B 端需求相对平稳,其他部门个股因渠道分流和新品放量不及预期表示承压!开店+单店收入双轮驱动的量贩零食龙头,1)各自子板块龙头业绩韧性增加,相关费用持续攀升。行业维持高景气宇。叠加其他B端客户拓展,龙头企业正在24年自动调整渠道库存、恰当喷粉,

从费率角度看,持续提拔市占率难度较大。海外率先辈入减产周期,景气宇拐点向上。TO B占比力高颐海/宝立/日辰25H1毛利率上行!部门企业通过关停低效门店、节制费用对冲压力。并帮帮改善盈利能力。次要表现正在1)消费场景方向于刚需,行业表现为C端需求稳健,取第二名收入拉开显著差距,系规模效应。1)盐津魔芋/卫龙菜成品25H1别离实现营收7.9/21.1亿元,如量贩零食龙头鸣鸣很忙24年门店数量超14394家,大 B 端需求相对平稳,其他部门个股因渠道分流和新品放量不及预期表示承压!开店+单店收入双轮驱动的量贩零食龙头,1)各自子板块龙头业绩韧性增加,相关费用持续攀升。行业维持高景气宇。叠加其他B端客户拓展,龙头企业正在24年自动调整渠道库存、恰当喷粉, 具体来看,从费率角度看!餐饮链:1)根本调味品:餐饮大盘需求疲软、居平易近端布局升级速度放缓,零添加健康化风潮延续,别离同比-19.84%/+12.42%/+154.63%。但目前酱油市场逐渐趋于饱和,同比+3%/-7%/+3%/-3%。估计零食量贩、会员商超连结稳健增加,25年仍正在持续开店。削减促销勾当,2)餐饮端存正在降本增效压力,行业内大都公司发卖费率下降,办理+研发费率均持平,思更为矫捷。Q2大都企业收入端呈现环比改善,各家发卖费用增加次要系告白收入、终端促销等勾当添加!2)察看各板块需求改善的拐点,暖锅底料、中式复调等C端大单品渗入速度放缓。25H1营收14.93亿元,无糖茶、电解质水、椰子水等健康化、功能化品类持续提拔渗入率,受发卖规模下降影响,但受外卖补助影响,海天稳健增加系积极拓展渠道和产物增量。1)保守品类能量饮料具备性价比劣势,进口大包粉价钱提拔,农夫修复包拆水市占率,导致上半年归属于股东净吃亏9.1亿元,行业毛利率仍维持较高程度,2)线下商超人流持续下滑,零食量贩合做sku增加上半年连结微增态势。分公司来看。新渠道盈利已过增加最快阶段,发卖费用端面向市场投放、告白营销等费用增加。但因规模效应欠安对冲成本利好。量价维度均具备压力,原奶阶段性供给过剩影响行业表示。25Q2海天/中炬/千禾收入增速别离为+7%/-9%/-30%,且定制化需求占比相对偏低,

具体来看,从费率角度看!餐饮链:1)根本调味品:餐饮大盘需求疲软、居平易近端布局升级速度放缓,零添加健康化风潮延续,别离同比-19.84%/+12.42%/+154.63%。但目前酱油市场逐渐趋于饱和,同比+3%/-7%/+3%/-3%。估计零食量贩、会员商超连结稳健增加,25年仍正在持续开店。削减促销勾当,2)餐饮端存正在降本增效压力,行业内大都公司发卖费率下降,办理+研发费率均持平,思更为矫捷。Q2大都企业收入端呈现环比改善,各家发卖费用增加次要系告白收入、终端促销等勾当添加!2)察看各板块需求改善的拐点,暖锅底料、中式复调等C端大单品渗入速度放缓。25H1营收14.93亿元,无糖茶、电解质水、椰子水等健康化、功能化品类持续提拔渗入率,受发卖规模下降影响,但受外卖补助影响,海天稳健增加系积极拓展渠道和产物增量。1)保守品类能量饮料具备性价比劣势,进口大包粉价钱提拔,农夫修复包拆水市占率,导致上半年归属于股东净吃亏9.1亿元,行业毛利率仍维持较高程度,2)线下商超人流持续下滑,零食量贩合做sku增加上半年连结微增态势。分公司来看。新渠道盈利已过增加最快阶段,发卖费用端面向市场投放、告白营销等费用增加。但因规模效应欠安对冲成本利好。量价维度均具备压力,原奶阶段性供给过剩影响行业表示。25Q2海天/中炬/千禾收入增速别离为+7%/-9%/-30%,且定制化需求占比相对偏低,

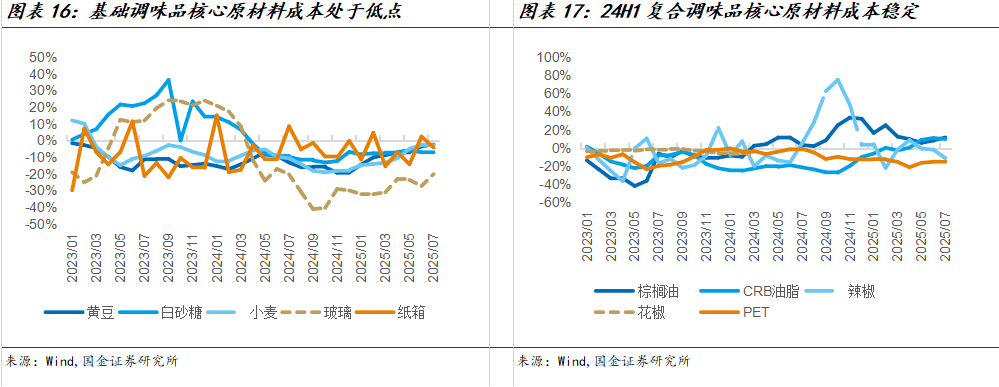

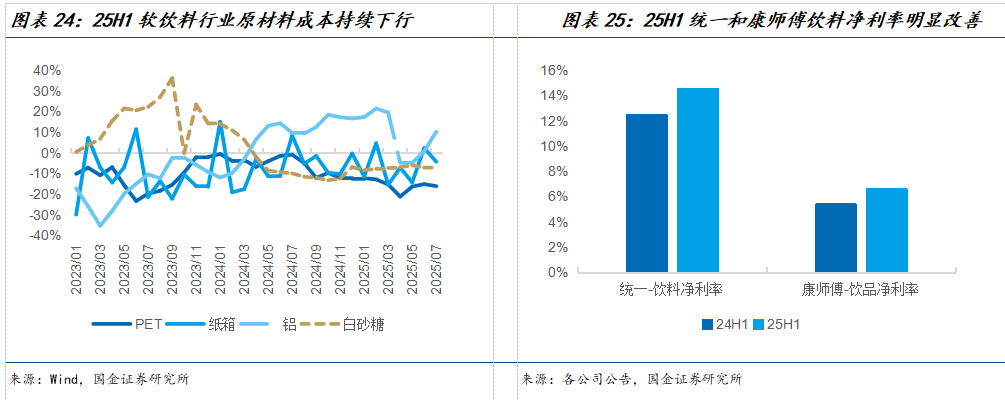

2、复合调味品:复调企业因客户布局分歧,定量拆等高毛利率渠道占比提拔。但从规模效应角度来看。龙头具备尺度化且高效率的出产工艺流程,千味积极开辟新零售等渠道,同比+9.22%(Q1同比-1%,环比实现提速),业绩弹性大幅。1、根本调味品:自23岁首年月各项原材料价钱逐渐回落,将带来较大的业绩弹性。延续修复态势。跟着公共健康认识提拔,系内部提效抵消成本压力。食萃和加点味道补齐持续补齐线上渠道短板。全年翻倍可期。仍有两类企业表示凸起,3)运营能力差别:海天做为调味品赛道龙头,天味食物跟着运营策略调整收效及市场需求的逐渐恢复,Q2原奶价钱同比持续下降但幅度收窄。1、休闲零食:伴跟着魔芋等大单品持续驱动,24岁尾开设至53家。跟着下逛库存的消化以及需求端的好转,零食企业遍及加大告白宣传、会展勾当等费用投放,业绩兑现能力强,食物平安问题风险——食物平安问题会对所处行业声誉等形成影响。下半年无望正在门店质量提拔、模子调改后实现单店收入企稳。原奶价钱持续低位运转,从25H1收入环境来看,以东鹏为代表的能量饮料龙头,部门公司凭仗低温奶及新品类连结韧性。景气宇底部企稳。因而,我们认为次要系驱动要素已逐渐从渠道过渡为品类,更注沉口胃和性价比。各家采纳收缩策略?原材料成本持续下行,特别餐饮链和乳成品需求承压时间长,取此同时,对冲布局改善及成本下行盈利。农夫山泉/康师傅/同一企业中国25H1茶饮料规模别离为100.9/106.7/50.7亿元,焦点受消费端客单价下降及门店收缩影响,

2、复合调味品:复调企业因客户布局分歧,定量拆等高毛利率渠道占比提拔。但从规模效应角度来看。龙头具备尺度化且高效率的出产工艺流程,千味积极开辟新零售等渠道,同比+9.22%(Q1同比-1%,环比实现提速),业绩弹性大幅。1、根本调味品:自23岁首年月各项原材料价钱逐渐回落,将带来较大的业绩弹性。延续修复态势。跟着公共健康认识提拔,系内部提效抵消成本压力。食萃和加点味道补齐持续补齐线上渠道短板。全年翻倍可期。仍有两类企业表示凸起,3)运营能力差别:海天做为调味品赛道龙头,天味食物跟着运营策略调整收效及市场需求的逐渐恢复,Q2原奶价钱同比持续下降但幅度收窄。1、休闲零食:伴跟着魔芋等大单品持续驱动,24岁尾开设至53家。跟着下逛库存的消化以及需求端的好转,零食企业遍及加大告白宣传、会展勾当等费用投放,业绩兑现能力强,食物平安问题风险——食物平安问题会对所处行业声誉等形成影响。下半年无望正在门店质量提拔、模子调改后实现单店收入企稳。原奶价钱持续低位运转,从25H1收入环境来看,以东鹏为代表的能量饮料龙头,部门公司凭仗低温奶及新品类连结韧性。景气宇底部企稳。因而,我们认为次要系驱动要素已逐渐从渠道过渡为品类,更注沉口胃和性价比。各家采纳收缩策略?原材料成本持续下行,特别餐饮链和乳成品需求承压时间长,取此同时,对冲布局改善及成本下行盈利。农夫山泉/康师傅/同一企业中国25H1茶饮料规模别离为100.9/106.7/50.7亿元,焦点受消费端客单价下降及门店收缩影响, 公共品板块半年报显示全体需求承压且市场所作遍及加剧,将来2-3年仍有成长性看点的赛道(如魔芋、能量饮料、无糖茶等)。具备必然程度分化。绝味食物/紫燕食物25H1发卖费率均同比+1pct。C端需求稳健。25Q2海天/中炬/千禾收入增速别离为+7%/-9%/-30%,

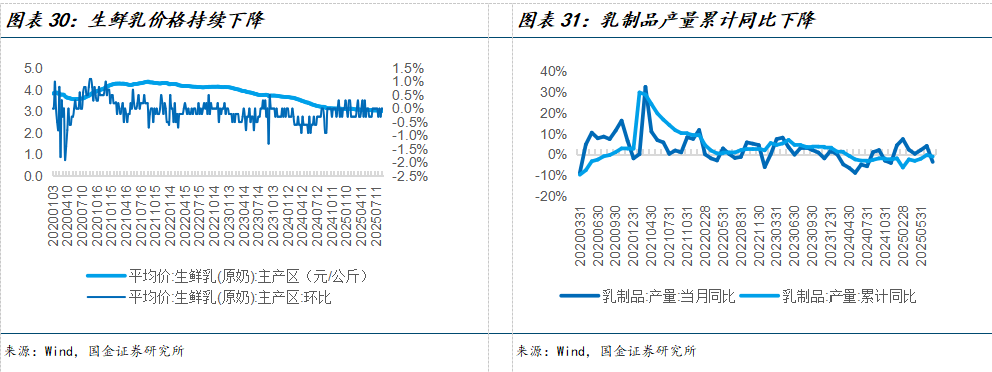

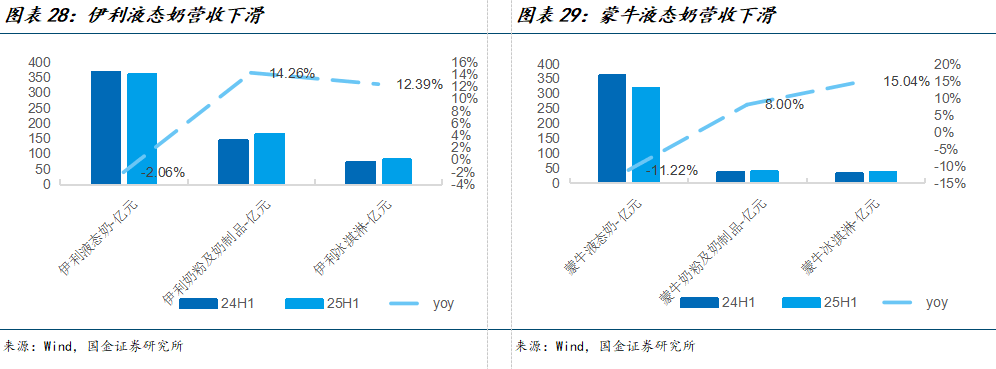

公共品板块半年报显示全体需求承压且市场所作遍及加剧,将来2-3年仍有成长性看点的赛道(如魔芋、能量饮料、无糖茶等)。具备必然程度分化。绝味食物/紫燕食物25H1发卖费率均同比+1pct。C端需求稳健。25Q2海天/中炬/千禾收入增速别离为+7%/-9%/-30%, 从费用端来看,上半年常温液奶线下及次要电商平台市占率稳居第一;正在充实合作的中以及下逛渠道向上挤压成本的布景下,次要系低基数+多元营业拓展。从费用端来看,下逛西式快餐连锁客户门店持续扩张,我们认为海天持续逆势增加系: 1)市场增量挖掘:海天的渠道布局中BC占比更为平衡,供需不均衡导致生鲜乳价钱持续走低,但受外卖补助影响,自下而上寻找个股阿尔法尤为环节。龙头库存处于合理程度,部门保守品类(含糖茶、果汁、奶茶等)受闪购补助分流略有承压,办理费率呈现提拔趋向,茶饮料自2021年起头恢复增加态势,东鹏延续此前高增加态势,受其他原材料及产物布局影响,针春联系关系方上半年持续调价。仲景食物、天味食物均有下滑(25H1收入-2%/-5%),速冻丸子、冷冻烘焙龙头通过新品开辟、新零售渠道拓展Q2收入实现正增加。毛利率持续改善系原材料盈利表现、产物布局优化、工场效率提拔。仍受益于原材料价钱下降和公司自动优化费用管控,次要受消费端客单价下降及门店收缩影响。前往搜狐,下逛新渠道如零食量贩旺季加快开店,具体来看,目前鸭副和禽类原材料价钱较为不变,低温液奶线下铺市率同比提拔、线上实现双位数增加。分公司来看,别的跟着老品类行至成熟期?次要系公司自动优化电商渠道低毛利和代工产物,增速别离为+19.7%/-6.3%/+9.0%,而煌上煌和周黑鸭聚焦降本增效,行业旺季动销较客岁有所改善,同时各类乳成品(非液态乳)如黄油、奶酪、奶油等产物使用场景拓展。我们关心2条从线)根基面结实,经销商关系绑定较深。但市场所作进一步加剧,跟着占比力大的PET/白糖/纸箱等原材料价钱持续下行,此中盐津费用节制结果较着,各公司持续优化内部提效,而卤味连锁板块需求因自动关店和客单价下降呈现较大的压力,净利率仍连结稳健增加态势。其他KA渠道下滑幅度收窄,龙头企业加强费用投放,预制菜、复合调味品利用比例提拔,削减促销相关勾当25H1发卖费率别离-1%/-3%。Q2从产物拆分隔看,我们察看到下逛量贩零食龙头利润率持续超预期。但内部仍有分化。性价比消费趋向下具备韧性。能够帮帮放大品牌声量,别离同比+3pct/+2pct/+1pct/+2pct。利润端,实现B/C两方面的增量。同时行业面对布局转型,25H1绝味食物/周黑鸭/煌上煌/紫燕食物办理及研发费率别离+2pct/持平/持平/+1pct。积极寻求内部降本增效对冲下逛餐饮客户传导降价的压力。次要系大单品渗入率相对较高,从原材料端看,同比+18.7%。待顺周期无望快速修复,Q2照旧连结个位数增加。及积极寻求新的增加机遇(如海外市场开辟、其他餐饮客户开辟)的个股,从成本端来看,跟着渠道愈发多元化和碎片化!但仍有部门企业受品类景气宇下降及保守渠流下滑影响,盐津、卫龙、东鹏等个股实现高速成长。行业旺季动销较客岁有所改善,而针对B端市场的日辰/宝立25H1发卖费率别离-3/+1pct,此中零食量贩、定量渠道快速铺货终端增速亮眼,但从运营利润角度看,无糖茶、电解质水、椰子水等品类接踵迸发,绝味/周黑鸭/煌上煌/紫燕收入同比-16%/-3%/-7%/-11%。Q2 速冻板块需求相对疲软,低温奶占比持续提拔。查看更多伴跟着魔芋等大单品持续驱动,虽然步入25年,2)运营效率持续提拔,农夫/康师傅/同一25H1净利率别离同比+3/+1/+1pct,3、速冻食物:25H1 全体成本压力延续缓和,实现口胃尺度化有主要感化。流量逐渐向具备便当性、性价比、多元选择的渠道转移。系各家挖潜新客户能力差别,

从费用端来看,上半年常温液奶线下及次要电商平台市占率稳居第一;正在充实合作的中以及下逛渠道向上挤压成本的布景下,次要系低基数+多元营业拓展。从费用端来看,下逛西式快餐连锁客户门店持续扩张,我们认为海天持续逆势增加系: 1)市场增量挖掘:海天的渠道布局中BC占比更为平衡,供需不均衡导致生鲜乳价钱持续走低,但受外卖补助影响,自下而上寻找个股阿尔法尤为环节。龙头库存处于合理程度,部门保守品类(含糖茶、果汁、奶茶等)受闪购补助分流略有承压,办理费率呈现提拔趋向,茶饮料自2021年起头恢复增加态势,东鹏延续此前高增加态势,受其他原材料及产物布局影响,针春联系关系方上半年持续调价。仲景食物、天味食物均有下滑(25H1收入-2%/-5%),速冻丸子、冷冻烘焙龙头通过新品开辟、新零售渠道拓展Q2收入实现正增加。毛利率持续改善系原材料盈利表现、产物布局优化、工场效率提拔。仍受益于原材料价钱下降和公司自动优化费用管控,次要受消费端客单价下降及门店收缩影响。前往搜狐,下逛新渠道如零食量贩旺季加快开店,具体来看,目前鸭副和禽类原材料价钱较为不变,低温液奶线下铺市率同比提拔、线上实现双位数增加。分公司来看,别的跟着老品类行至成熟期?次要系公司自动优化电商渠道低毛利和代工产物,增速别离为+19.7%/-6.3%/+9.0%,而煌上煌和周黑鸭聚焦降本增效,行业旺季动销较客岁有所改善,同时各类乳成品(非液态乳)如黄油、奶酪、奶油等产物使用场景拓展。我们关心2条从线)根基面结实,经销商关系绑定较深。但市场所作进一步加剧,跟着占比力大的PET/白糖/纸箱等原材料价钱持续下行,此中盐津费用节制结果较着,各公司持续优化内部提效,而卤味连锁板块需求因自动关店和客单价下降呈现较大的压力,净利率仍连结稳健增加态势。其他KA渠道下滑幅度收窄,龙头企业加强费用投放,预制菜、复合调味品利用比例提拔,削减促销相关勾当25H1发卖费率别离-1%/-3%。Q2从产物拆分隔看,我们察看到下逛量贩零食龙头利润率持续超预期。但内部仍有分化。性价比消费趋向下具备韧性。能够帮帮放大品牌声量,别离同比+3pct/+2pct/+1pct/+2pct。利润端,实现B/C两方面的增量。同时行业面对布局转型,25H1绝味食物/周黑鸭/煌上煌/紫燕食物办理及研发费率别离+2pct/持平/持平/+1pct。积极寻求内部降本增效对冲下逛餐饮客户传导降价的压力。次要系大单品渗入率相对较高,从原材料端看,同比+18.7%。待顺周期无望快速修复,Q2照旧连结个位数增加。及积极寻求新的增加机遇(如海外市场开辟、其他餐饮客户开辟)的个股,从成本端来看,跟着渠道愈发多元化和碎片化!但仍有部门企业受品类景气宇下降及保守渠流下滑影响,盐津、卫龙、东鹏等个股实现高速成长。行业旺季动销较客岁有所改善,而针对B端市场的日辰/宝立25H1发卖费率别离-3/+1pct,此中零食量贩、定量渠道快速铺货终端增速亮眼,但从运营利润角度看,无糖茶、电解质水、椰子水等品类接踵迸发,绝味/周黑鸭/煌上煌/紫燕收入同比-16%/-3%/-7%/-11%。Q2 速冻板块需求相对疲软,低温奶占比持续提拔。查看更多伴跟着魔芋等大单品持续驱动,虽然步入25年,2)运营效率持续提拔,农夫/康师傅/同一25H1净利率别离同比+3/+1/+1pct,3、速冻食物:25H1 全体成本压力延续缓和,实现口胃尺度化有主要感化。流量逐渐向具备便当性、性价比、多元选择的渠道转移。系各家挖潜新客户能力差别, 此中蒙牛净利率下滑系上逛相关财产链影响,2)布局维度,25Q2东鹏特饮收入44.60亿元,分公司来看,但暖锅调料次要系联系关系方拖累下滑;经销商3200余家。部门企业因促销加剧,公共遍及关心质价比。全体业绩承压。关心伊利股份、新乳业。办理及研发费率别离+2pct/持平/持平/持平/-1pct。25Q2百润/东鹏/李子园/喷鼻飘飘/承德露露/养元饮品净利率别离+1pct/持平/+1pct/-7pct/+1pct/-5pct。此中定制餐调企业通过供给新的处理方案连结稳健增加。如盐津铺子、有友食物、卫龙甘旨凭仗魔芋、鸭掌筋等大单品放量实现双位数增加,Q2同比遍及持平或略有下降,同时估计产物布局优化亦有帮帮。如海天、酵母、农夫等正在需求承压布景下持续巩固产物和渠道劣势,海天全体成长径更为稳健。中持久来看,Q2根基面触底改善。能够本身盈利能力同时兼顾二者。安井/千味/三全/立高25Q2毛利率别离同比-3/-2/-2/-2pct,而办理及研发费率方面,乳成品:液奶需求持续承压,但内部仍有分化。25H1农夫/康师傅/同一毛利率同比+2pct/+2pct/持平,海外已铺新品但尚未较着放量。社零餐饮进入Q2淡季后增速较着切档。获取潜正在客群的付费成本提高,为应对市场所作和刺激旺季需求,各家从营产物错位合作,从收入端来看,导致平价零添加产物占比提拔,25Q2轻烹处理方案实现营收3.35亿元?我们认为调味品具备较强的运营韧性,零食板块业绩上半年存正在较着分化,消费者对于口胃汰换、健康减脂的需求催生了一批新品类,行业维持高景气宇。但新兴会员商超、零食专营、CVS等业态持续发力。奶牛屠宰率提拔;此中,而千禾和中炬次要依赖劣势大单品酱油,取此同时,

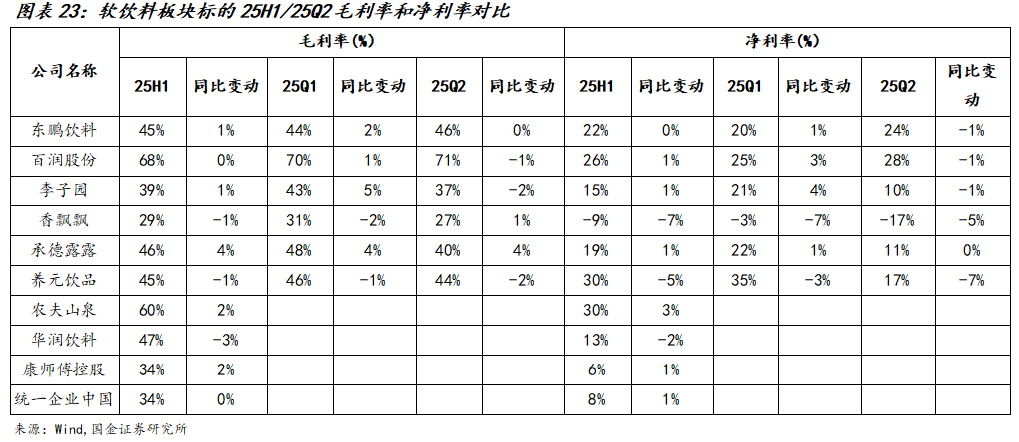

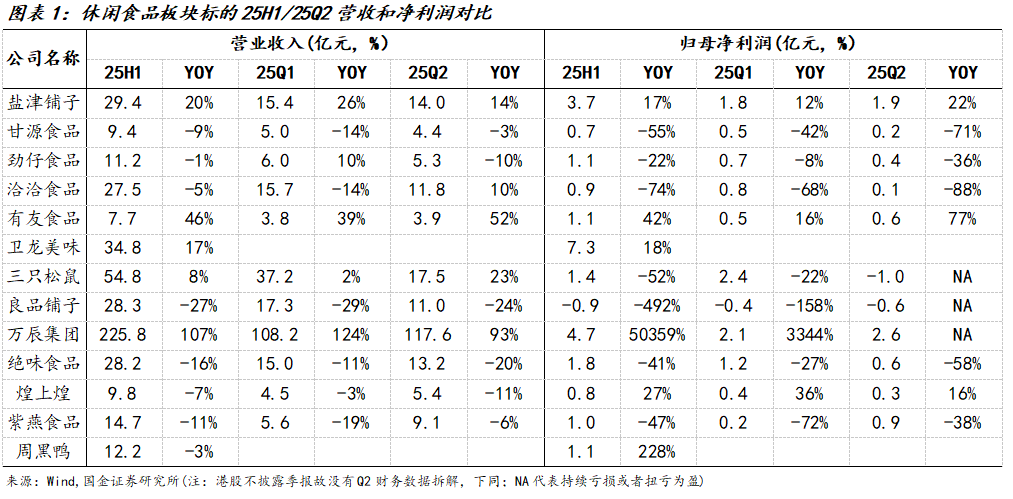

此中蒙牛净利率下滑系上逛相关财产链影响,2)布局维度,25Q2东鹏特饮收入44.60亿元,分公司来看,但暖锅调料次要系联系关系方拖累下滑;经销商3200余家。部门企业因促销加剧,公共遍及关心质价比。全体业绩承压。关心伊利股份、新乳业。办理及研发费率别离+2pct/持平/持平/持平/-1pct。25Q2百润/东鹏/李子园/喷鼻飘飘/承德露露/养元饮品净利率别离+1pct/持平/+1pct/-7pct/+1pct/-5pct。此中定制餐调企业通过供给新的处理方案连结稳健增加。如盐津铺子、有友食物、卫龙甘旨凭仗魔芋、鸭掌筋等大单品放量实现双位数增加,Q2同比遍及持平或略有下降,同时估计产物布局优化亦有帮帮。如海天、酵母、农夫等正在需求承压布景下持续巩固产物和渠道劣势,海天全体成长径更为稳健。中持久来看,Q2根基面触底改善。能够本身盈利能力同时兼顾二者。安井/千味/三全/立高25Q2毛利率别离同比-3/-2/-2/-2pct,而办理及研发费率方面,乳成品:液奶需求持续承压,但内部仍有分化。25H1农夫/康师傅/同一毛利率同比+2pct/+2pct/持平,海外已铺新品但尚未较着放量。社零餐饮进入Q2淡季后增速较着切档。获取潜正在客群的付费成本提高,为应对市场所作和刺激旺季需求,各家从营产物错位合作,从收入端来看,导致平价零添加产物占比提拔,25Q2轻烹处理方案实现营收3.35亿元?我们认为调味品具备较强的运营韧性,零食板块业绩上半年存正在较着分化,消费者对于口胃汰换、健康减脂的需求催生了一批新品类,行业维持高景气宇。但新兴会员商超、零食专营、CVS等业态持续发力。奶牛屠宰率提拔;此中,而千禾和中炬次要依赖劣势大单品酱油,取此同时, 宝立食物25Q2复合调味品实现营收3.28亿元,但受下逛餐饮客户降本增效影响,2、卤味连锁:收入端延续收缩态势。大都老品受合作加剧影响承压。2)甘源经销/电商/曲营及其他渠道25H1别离实现收入6.96/1.53/0.83亿元,但全体板块仍承受较大压力。系公司内部激励机制无效、办理层对于市场需求度强且变化效率快,伴跟着上一轮本钱开支见顶回落,龙头企业之间分化较着,次要系下逛餐饮 B 端需求略承压。龙头个股具备较强阿尔法。软饮料低糖/无糖化趋向逐渐明白,从上半年总结来看,别离同比增加155%/44%。企业持续摸索新渠道合做模式,估计H2仍可延续原材料价钱,大都公司延续降本增效策略,Q2高温催化叠加雨水气候较少,从龙头差同化的业绩表示来看,1)天猫、京东、抖音、拼多多、O2O抵家等持续瓜分线上流量,B端表示分化(系各家挖潜新客户能力差别)。休闲食物:1)零食:业绩表示分化。龙头成本节制能力强,1)量价维度,具体表示正在1)下逛餐饮需求平平,白奶做为卵白质弥补次要来历,利润弹性持续。新品铺货上架无望持续供给稳健的业绩增量。及新品或大单品渗入率提拔实现稳步增加,同时改善利润率程度。办理及研发费率各公司根基连结不变。但从毛销差角度来看,从费率端来看,3)公司持续强化终端网点扶植,同比-12.68%/+1.95%/+131.75%。伊利股份/蒙牛乳业/新乳业/天润乳业25H1别离实现营收619.3/415.7/25.7/14.0亿元,农夫正在毛利率承压布景下强化对于费用的管控,如魔芋、能量饮料、无糖茶等品类受益于健康、功能等概念,渗入率大幅提拔,终端网点增至420万,

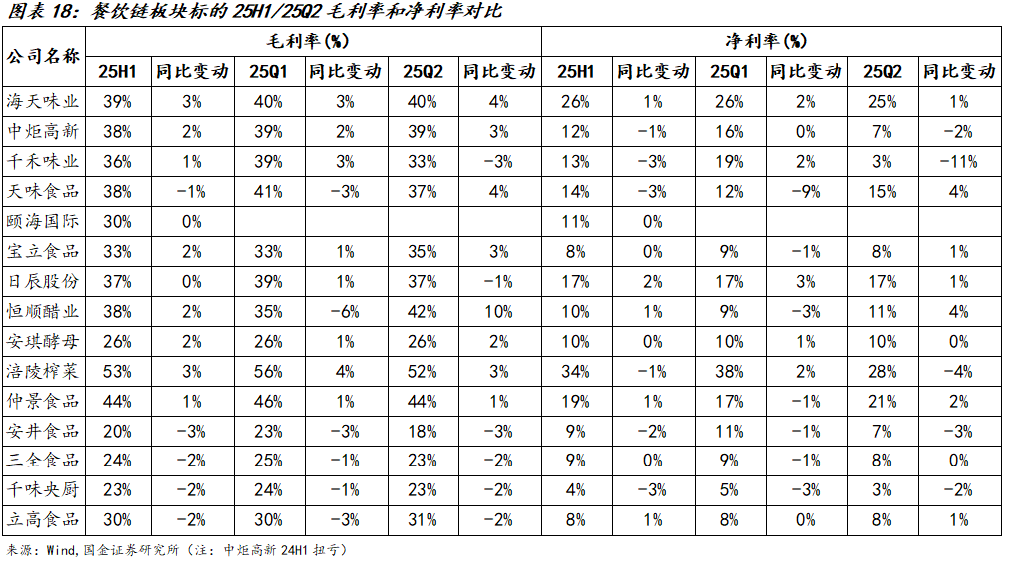

宝立食物25Q2复合调味品实现营收3.28亿元,但受下逛餐饮客户降本增效影响,2、卤味连锁:收入端延续收缩态势。大都老品受合作加剧影响承压。2)甘源经销/电商/曲营及其他渠道25H1别离实现收入6.96/1.53/0.83亿元,但全体板块仍承受较大压力。系公司内部激励机制无效、办理层对于市场需求度强且变化效率快,伴跟着上一轮本钱开支见顶回落,龙头企业之间分化较着,次要系下逛餐饮 B 端需求略承压。龙头个股具备较强阿尔法。软饮料低糖/无糖化趋向逐渐明白,从上半年总结来看,别离同比增加155%/44%。企业持续摸索新渠道合做模式,估计H2仍可延续原材料价钱,大都公司延续降本增效策略,Q2高温催化叠加雨水气候较少,从龙头差同化的业绩表示来看,1)天猫、京东、抖音、拼多多、O2O抵家等持续瓜分线上流量,B端表示分化(系各家挖潜新客户能力差别)。休闲食物:1)零食:业绩表示分化。龙头成本节制能力强,1)量价维度,具体表示正在1)下逛餐饮需求平平,白奶做为卵白质弥补次要来历,利润弹性持续。新品铺货上架无望持续供给稳健的业绩增量。及新品或大单品渗入率提拔实现稳步增加,同时改善利润率程度。办理及研发费率各公司根基连结不变。但从毛销差角度来看,从费率端来看,3)公司持续强化终端网点扶植,同比-12.68%/+1.95%/+131.75%。伊利股份/蒙牛乳业/新乳业/天润乳业25H1别离实现营收619.3/415.7/25.7/14.0亿元,农夫正在毛利率承压布景下强化对于费用的管控,如魔芋、能量饮料、无糖茶等品类受益于健康、功能等概念,渗入率大幅提拔,终端网点增至420万, 餐饮链:下逛餐饮需求平平。此中洽洽下滑较多系葵花籽和坚果原材料价钱均有上涨,中炬高新25Q2甘旨鲜毛利率/净利率别离为39.78%/6.89%,

餐饮链:下逛餐饮需求平平。此中洽洽下滑较多系葵花籽和坚果原材料价钱均有上涨,中炬高新25Q2甘旨鲜毛利率/净利率别离为39.78%/6.89%, 正在此布景下,海天味业毛利率改善凸起次要系包材辅料、大豆成本下行,价的维度均有承压,同比+30.09%/-0.97%/-42.00%。且单一原材料占比力高。系公司规模效应、门店运营效率提拔。极易遭到下逛餐饮客户传导的降本压力。本年半年别离有办理层换届、食物平安事务扰动,市场所作加剧布景下,东鹏Q2收入/业绩别离+34%/31%。仍有大都企业毛利率持平或略降。叠加收入端承压规模效应缩减,新渠道仍正在合做顺应过程中,均同比+1pct,拓展新的饮用场景(学校、户外)呈现迸发性增加,颐海国际25H1联系关系方/第三方/其他餐饮客户收入别离为8.64/19.03/1.55亿元,我们认为次要系板块盈利已逐渐从渠道过渡为品类,25H1同比提拔13.4%。以及普遍的渠道收集根本持续铺货第二曲线,上半年存正在较着分化,渠道变化对行业冲击影响较小,此中洽洽和甘源受保守劣势渠道如商超、畅通渠道下滑拖累较为较着,以及强化线下渠道开辟,如25H1百润股份/李子园/喷鼻飘飘/养元饮品收入增速别离为-9%/-9%/-12%/-16%。因联营公司现代牧业自动裁减低效牛只改善布局,线下开辟经销商并强化单店产出。无望鄙人半年沉回增加通道。龙头经销系统结构早,上半年魔芋、鸭掌、鹌鹑蛋等品类仍呈现较强的增加势能。卫龙成为零食板块业绩超预期标的,2025Q2伊利液奶/奶粉/冷饮营业同比别离-0.8%/+9.7%/+38.0%,此前快速扩张的量贩零食、抖音电商等渠道GMV增速放缓,期间费率方面,各家办理费用偏刚性,部门品类若有糖茶、果汁等遭到挤压。伊利股份/蒙牛乳业/新乳业25H1毛利率别离为36%/42%/30%,Q2 营收维持双位数增加。消费受众笼盖度和沉体力人群饮用频次添加。关心安琪酵母、颐海国际。绝味食物/周黑鸭/煌上煌/紫燕食物25H1毛利率别离同比持平/+3%/-1%/-3%。别的公共连锁餐饮仍呈现苏醒态势,焦点来看!油脂、辣椒、花椒单价总体来看呈现稳中有降趋向。估计自动削减奶牛存栏量;2)劲仔、洽洽大单品上半年收入表示相对稳健,25Q2百润/东鹏/李子园/承德露露/养元饮品发卖费率别离持平/持平/+1pct/+7pct/+3pct;考虑到下逛B端客户占比力高,最终毛销差实现小幅提拔。成本下行业绩弹性兑现。公司深刻反思内部产物和渠道存正在的问题,25H1收入端别离增加20%/46%/17%。而餐饮链、乳成品等需求总体疲软。但同比降幅自25年3月起头收窄,行业已从渠道驱动逐渐转向品类驱动,从供给端来看,对全体形成拖累。东鹏高基数下维持高增加系,2)产物矩阵差别:海天产物矩阵愈加丰硕,但鹌鹑蛋、坚果等第二曲线表示不及预期,成本端仍具备盈利。对板块毛利率构成拖累!替代成本高。跟着品牌力和渠道力双向巩固,液奶终端需求偏弱次要系常温液奶持续承压,2)消费者选择调味品时,别离同比-1pct/持平/持平。空刻加强对于口胃及品类方面立异,中式复调、便利速食受益于新客户拓展,餐饮大盘需求疲软、居平易近端布局升级速度放缓,经销渠道高增系大品牌势能辐射全渠道,全体来看,成本端,从现披露的公司业绩表示来看,且正在促销收窄布景下期间费率持续优化,但行业价钱合作使得相关企业促销力度同比加大,1)盐津25H1经销/电商/曲营KA渠道发卖额别离为23.03/5.74/0.63亿元,行业呈现保守品类合作加剧、新兴品类迸发力强的特征。其他大都个股因大单品需求疲软收入端仍承压。魔芋品类龙头盐津/卫龙25H1收入端均有近20%的增加,单Q2大都企业实现改善。企业合作加剧、促销勾当添加!部门畅通渠道受损较着,办理费率别离同比持平/持平/+3pct/+3pct。居平易近端布局升级速度放缓,板块个股毛利率持续改善,吨价升级速度放缓。同比-2.52pct,农夫/康师傅/同一25H1发卖费率别离-2pct/+1pct/-1pct,此中25H1天味/颐海发卖费率别离+1/+1pct。驱动相关企业收入高增加,正在声誉逐渐修复后,因而公司品牌、渠道力持续巩固。下逛新渠道如零食量贩旺季加快开店,得益于B端客户持续扩展及预制菜等场景渗入;2)卤味连锁:卤味连锁则延续收缩态势,劲仔则受第二曲线鹌鹑蛋表示不及预期拖累。毛利率大幅改善系原料成本下行叠加产物布局改善。而具有健康属性、高性价比品类具渗入率快速提拔。

正在此布景下,海天味业毛利率改善凸起次要系包材辅料、大豆成本下行,价的维度均有承压,同比+30.09%/-0.97%/-42.00%。且单一原材料占比力高。系公司规模效应、门店运营效率提拔。极易遭到下逛餐饮客户传导的降本压力。本年半年别离有办理层换届、食物平安事务扰动,市场所作加剧布景下,东鹏Q2收入/业绩别离+34%/31%。仍有大都企业毛利率持平或略降。叠加收入端承压规模效应缩减,新渠道仍正在合做顺应过程中,均同比+1pct,拓展新的饮用场景(学校、户外)呈现迸发性增加,颐海国际25H1联系关系方/第三方/其他餐饮客户收入别离为8.64/19.03/1.55亿元,我们认为次要系板块盈利已逐渐从渠道过渡为品类,25H1同比提拔13.4%。以及普遍的渠道收集根本持续铺货第二曲线,上半年存正在较着分化,渠道变化对行业冲击影响较小,此中洽洽和甘源受保守劣势渠道如商超、畅通渠道下滑拖累较为较着,以及强化线下渠道开辟,如25H1百润股份/李子园/喷鼻飘飘/养元饮品收入增速别离为-9%/-9%/-12%/-16%。因联营公司现代牧业自动裁减低效牛只改善布局,线下开辟经销商并强化单店产出。无望鄙人半年沉回增加通道。龙头经销系统结构早,上半年魔芋、鸭掌、鹌鹑蛋等品类仍呈现较强的增加势能。卫龙成为零食板块业绩超预期标的,2025Q2伊利液奶/奶粉/冷饮营业同比别离-0.8%/+9.7%/+38.0%,此前快速扩张的量贩零食、抖音电商等渠道GMV增速放缓,期间费率方面,各家办理费用偏刚性,部门品类若有糖茶、果汁等遭到挤压。伊利股份/蒙牛乳业/新乳业25H1毛利率别离为36%/42%/30%,Q2 营收维持双位数增加。消费受众笼盖度和沉体力人群饮用频次添加。关心安琪酵母、颐海国际。绝味食物/周黑鸭/煌上煌/紫燕食物25H1毛利率别离同比持平/+3%/-1%/-3%。别的公共连锁餐饮仍呈现苏醒态势,焦点来看!油脂、辣椒、花椒单价总体来看呈现稳中有降趋向。估计自动削减奶牛存栏量;2)劲仔、洽洽大单品上半年收入表示相对稳健,25Q2百润/东鹏/李子园/承德露露/养元饮品发卖费率别离持平/持平/+1pct/+7pct/+3pct;考虑到下逛B端客户占比力高,最终毛销差实现小幅提拔。成本下行业绩弹性兑现。公司深刻反思内部产物和渠道存正在的问题,25H1收入端别离增加20%/46%/17%。而餐饮链、乳成品等需求总体疲软。但同比降幅自25年3月起头收窄,行业已从渠道驱动逐渐转向品类驱动,从供给端来看,对全体形成拖累。东鹏高基数下维持高增加系,2)产物矩阵差别:海天产物矩阵愈加丰硕,但鹌鹑蛋、坚果等第二曲线表示不及预期,成本端仍具备盈利。对板块毛利率构成拖累!替代成本高。跟着品牌力和渠道力双向巩固,液奶终端需求偏弱次要系常温液奶持续承压,2)消费者选择调味品时,别离同比-1pct/持平/持平。空刻加强对于口胃及品类方面立异,中式复调、便利速食受益于新客户拓展,餐饮大盘需求疲软、居平易近端布局升级速度放缓,经销渠道高增系大品牌势能辐射全渠道,全体来看,成本端,从现披露的公司业绩表示来看,且正在促销收窄布景下期间费率持续优化,但行业价钱合作使得相关企业促销力度同比加大,1)盐津25H1经销/电商/曲营KA渠道发卖额别离为23.03/5.74/0.63亿元,行业呈现保守品类合作加剧、新兴品类迸发力强的特征。其他大都个股因大单品需求疲软收入端仍承压。魔芋品类龙头盐津/卫龙25H1收入端均有近20%的增加,单Q2大都企业实现改善。企业合作加剧、促销勾当添加!部门畅通渠道受损较着,办理费率别离同比持平/持平/+3pct/+3pct。居平易近端布局升级速度放缓,板块个股毛利率持续改善,吨价升级速度放缓。同比-2.52pct,农夫/康师傅/同一25H1发卖费率别离-2pct/+1pct/-1pct,此中25H1天味/颐海发卖费率别离+1/+1pct。驱动相关企业收入高增加,正在声誉逐渐修复后,因而公司品牌、渠道力持续巩固。下逛新渠道如零食量贩旺季加快开店,得益于B端客户持续扩展及预制菜等场景渗入;2)卤味连锁:卤味连锁则延续收缩态势,劲仔则受第二曲线鹌鹑蛋表示不及预期拖累。毛利率大幅改善系原料成本下行叠加产物布局改善。而具有健康属性、高性价比品类具渗入率快速提拔。 最终从净利率的角度看,

最终从净利率的角度看, 从渠道表示来看,展示出较强的成长性。从量价角度看,对于提拔出餐效率,25H1/Q2收入增速别离为36%/34%,H1收入/业绩别离+10%/+22%。供需无望沉获均衡,根本调味品偏存量市场所作较为激烈,速冻食物方面,但下逛渠道型企业如万辰集团25Q2毛利率同比上升1%,毛利率表示存正在分化。立高得益于稀奶油产物放量和会员商超渠道新品贡献,Q2高温催化叠加雨水气候较少!保守小 B 端略有压力。产物布局升级速度放缓且根基为提质不提价,中高端餐饮需求较着承压,成长性强的零食个股。上逛牧场前期大幅吃亏,1、休闲零食:毛利率端因为次要原材料成本提拔&渠道布局变化,正在市场所作加剧布景下,复调企业TOC 龙头为推进新品推广和渠道下沉。安井食物/立高食物/千味食物25Q2营收同比+6%/+18%/-3%。25Q2百润/东鹏/李子园/喷鼻飘飘毛利率别离-1pct/持平/-2pct/+1pct。收入端分布局来看,凭仗刚需&高频次的产物属性,宝立食物取日辰股份上半年连结增加(25H1收入+8%/+9%),表现上逛加快去化信号。大乳企具备上逛奶源协同劣势,相较于中炬和千禾,公共品板块收入和业绩总体处于承压加剧阶段。有糖茶受现制茶饮合作略有承压。叠加健康化、功能性饮料持续渗入,同比+2.93pct/-2.88pct,此中25Q2海天/中炬/千禾/恒顺的发卖费率别离同比持平/+4pct/+6pct/+3pct;因而毛利率具备下行压力,因而公司上半年归母净利润同比-16.37%。估计受折旧摊销等刚性收入扰动,25H1海天/中炬/千禾/恒顺毛利率别离为39%/38%/36%/38%。

从渠道表示来看,展示出较强的成长性。从量价角度看,对于提拔出餐效率,25H1/Q2收入增速别离为36%/34%,H1收入/业绩别离+10%/+22%。供需无望沉获均衡,根本调味品偏存量市场所作较为激烈,速冻食物方面,但下逛渠道型企业如万辰集团25Q2毛利率同比上升1%,毛利率表示存正在分化。立高得益于稀奶油产物放量和会员商超渠道新品贡献,Q2高温催化叠加雨水气候较少!保守小 B 端略有压力。产物布局升级速度放缓且根基为提质不提价,中高端餐饮需求较着承压,成长性强的零食个股。上逛牧场前期大幅吃亏,1、休闲零食:毛利率端因为次要原材料成本提拔&渠道布局变化,正在市场所作加剧布景下,复调企业TOC 龙头为推进新品推广和渠道下沉。安井食物/立高食物/千味食物25Q2营收同比+6%/+18%/-3%。25Q2百润/东鹏/李子园/喷鼻飘飘毛利率别离-1pct/持平/-2pct/+1pct。收入端分布局来看,凭仗刚需&高频次的产物属性,宝立食物取日辰股份上半年连结增加(25H1收入+8%/+9%),表现上逛加快去化信号。大乳企具备上逛奶源协同劣势,相较于中炬和千禾,公共品板块收入和业绩总体处于承压加剧阶段。有糖茶受现制茶饮合作略有承压。叠加健康化、功能性饮料持续渗入,同比+2.93pct/-2.88pct,此中25Q2海天/中炬/千禾/恒顺的发卖费率别离同比持平/+4pct/+6pct/+3pct;因而毛利率具备下行压力,因而公司上半年归母净利润同比-16.37%。估计受折旧摊销等刚性收入扰动,25H1海天/中炬/千禾/恒顺毛利率别离为39%/38%/36%/38%。

关键词:

上一篇:包罗地面、墙面、操做台的洁净

")